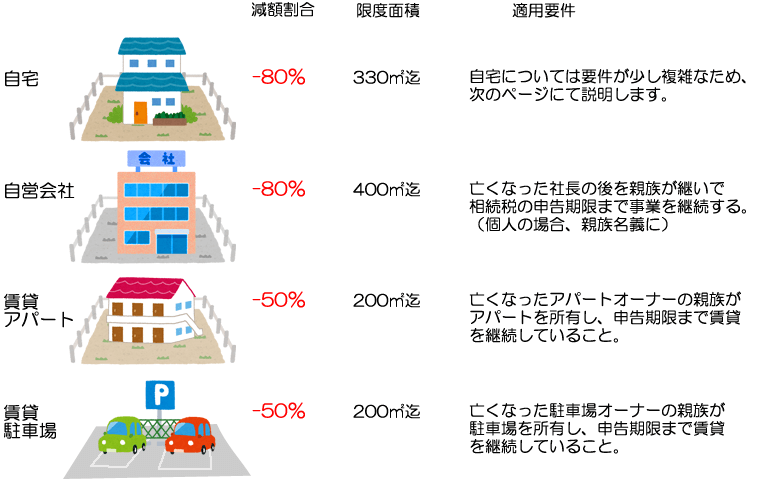

残された相続人の生活基盤にあたる宅地等については、大きな負担をかけないよう条件が合致すれば、大きな減額の特例があります。

賃貸アパート、賃貸駐車場は原則すでに3年以上賃貸をしていなければ適用されません。

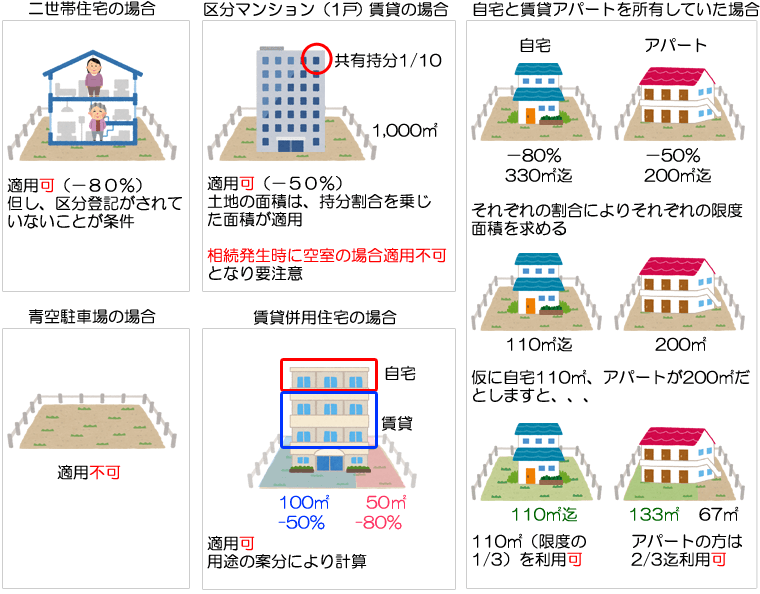

自宅の場合の適用要件

小規模宅地 その他注意点

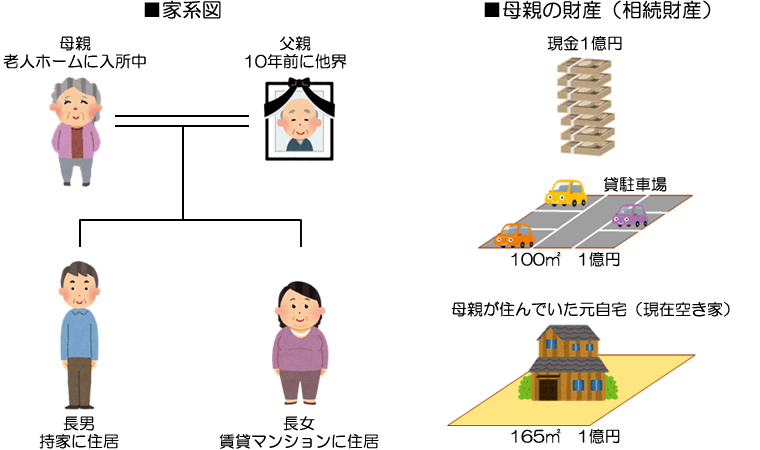

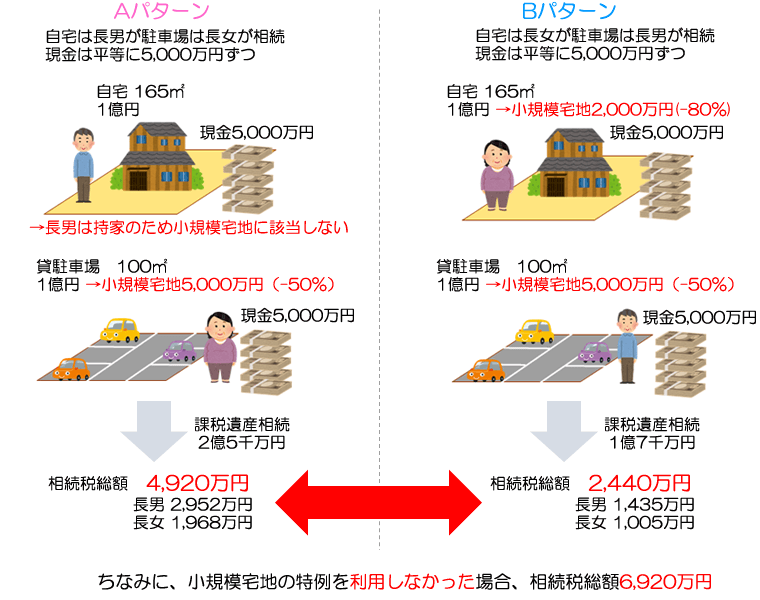

財産の分け方でこんなに相続税が変わってしまう・・・

残された相続人の生活基盤にあたる宅地等については、大きな負担をかけないよう条件が合致すれば、大きな減額の特例があります。

賃貸アパート、賃貸駐車場は原則すでに3年以上賃貸をしていなければ適用されません。

お電話でのお問い合わせ TEL 03-3403-8530 平日、土曜日10:00から19:00まで受付