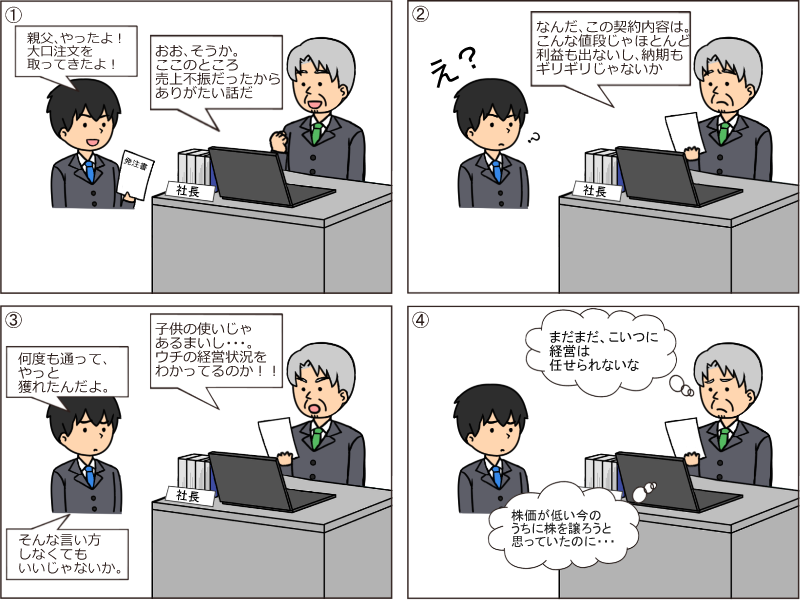

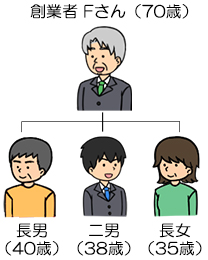

- 一代で会社を築いた創業者のFさんは、自社株(未上場)を100%保有している。

- 子どもは長男、二男、長女の3名だが、現在、専務取締役として会社に入っている二男を後継者として考えている。

- ここ数年の会社の業績は悪く、債務超過の状態である。

- 来期以降は継続的な仕事の予定があり、業績の回復が見込まれている。

- 今のうちに自社株を二男に生前贈与しておき、円滑な事業承継を図りたい。

- ただし、まだ引退するつもりはなく、代表権も経営権も当分は自分の手元に残しておきたい。

- 万一、二男が早世した場合は、長男を後継者としたい。

解決策

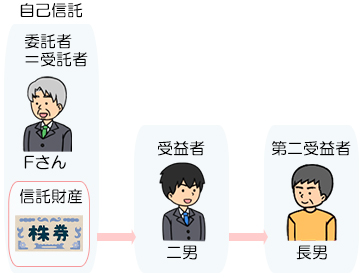

自己信託の設定

- 公正証書による書面で、委託者・受託者=Fさん、受益者=二男、第二受益者=長男、信託財産=自社株100%とする自己信託を設定

- Fさんは、受託者として引き続き自社株の議決権を行使

- Fさんが亡くなった場合、その時点で信託は終了

- 信託の残余財産は、二男に帰属。信託終了時に二男が亡くなっている場合は長男に帰属

解決策の効果

- 自己信託を設定することで、Fさんは受託者として自社株の議決権を行使し、実質的に経営権を残しておくことができます。

- 自社株は二男の資産となり、株主名簿にもその旨が記載されます。税務上はFさんから二男に贈与されたものとみなされ、贈与税の課税対象となりますが、今期の自社株の評価額が債務超過により0円である場合、贈与税を負担することなく自社株を移転することができます。

- 自己信託ではなく自社株を遺贈する場合は、Fさんの死亡時点で評価されることになり、業績が上向いていると多額の相続税が課せられることになります。一方、信託を設定すれば、その時点で株価が評価されますので、移転のタイミングを選ぶことができます。

- また、自己信託ではなく自社株を二男に生前贈与した場合は、万一、Fさんより前に二男が亡くなってしまうと、自社株は、二男の相続人が相続することになります。二男の次の後継者をFさんの長男にしたい場合は、経営権を握るために自社株を相続人から買取る必要が出てきます。一方、信託を設定して第二受益者を長男に指定しておけば、後継者以外に自社株が渡ることを防ぐことができます。

この事例は、宮田総合法務事務所様の下記HPの事例を参考にさせて頂き編集しています。https://legalservice.jp/shintaku.html