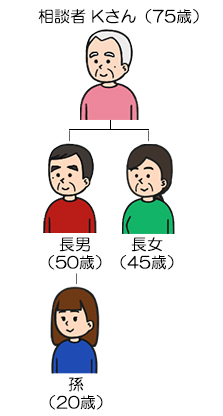

- 現在、創業者として会社を経営しているKさんは、自社株(未上場会社)を100%保有するオーナー社長。

- 相続人は長男・長女の2名で、Kさんは、自分の死後は会社の経営を長男に任せたいと考えている。幸い、長男の子である孫も、Kさんの会社の事業に興味を持っているようだ。

- と同時に、何かとKさんの生活の面倒を見てくれる長女にも、いくらか財産を譲りたい。

- しかしながら、Kさんの保有資産は大半が自社株であり、相続が発生しても、長女の遺留分(遺産の4分の1相当額)を満たせるほどの自社株以外の資産がない。

- 長男と長女は不仲ということではないが、長女は専業主婦歴が長く、会社の経営にはほとんど興味がない。2人の将来も考えたうえで、円満・円滑な事業承継ができないかKさんは悩んでいる。

解決策

公正証書遺言の作成

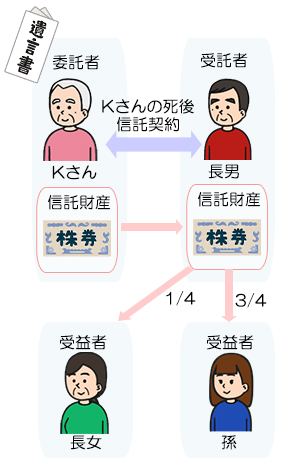

- 遺言の中で、自社株をすべて信託財産とする信託を設定する。

- Kさんの死亡により、受託者を長男、受益者を長女(受益権1/4)・孫(受益権3/4)とする信託を開始させる。

- 信託期間中に長女が亡くなった場合は、長女の受益権は孫に行くように定めておく。

解決策の効果

- 遺言の中で信託を設定することで、Kさんが死亡した時点で遺言信託の効力が発生し、受益権化された株式の財産的価値は、長女への遺留分相当分の相続と、孫への遺贈という形で移ります。しかしながら、長男は受託者として自社株の議決権を行使できるので、実質的な経営権は長男が掌握することになります。長女は受益権として配当を受け取るだけで、会社の経営に携わる必要はありません。

- 株主としての財産的な地位を長男ではなく孫に移すことで、経営権は長男が保有したまま、将来、長男の相続が発生した場合の相続税軽減対策を行うことができます。

- 長女が亡くなった場合には、長女分の受益権は長女の相続人(配偶者や子)ではなくKさんの孫に移りますので、自社株が散逸することなく、経営権は会社の後継者である長男や孫にそのまま残すことができます。

- 受益権が孫に集約され、孫が3代目として経営を任せられるようになった段階で、受託者である長男と受益者である孫の合意により信託を終了させることで、残余財産である自社株を孫が所有権として継続保有することも可能です。

- なお、Kさんの死亡により孫が受益権の3/4の遺贈を受ける場合、相続税額は2割加算となります。

この事例は、宮田総合法務事務所様の下記HPの事例を参考にさせて頂き編集しています。https://legalservice.jp/shintaku.html