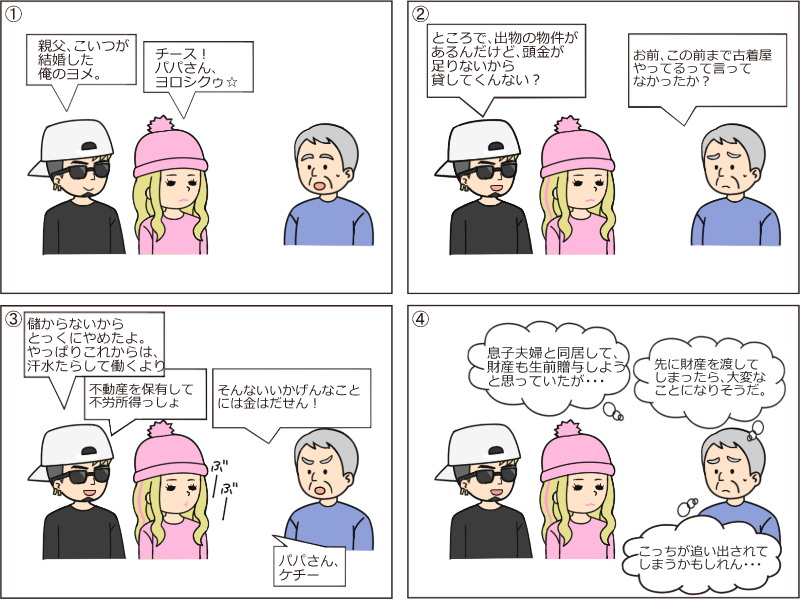

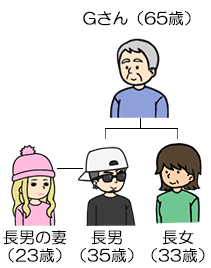

- Gさんは、同居して老後の世話をしてもらうという条件で、結婚したばかりの長男に、自宅不動産と預貯金を生前贈与しようと考えている。

- ただ、先に財産を贈与してしまうと、地道に働くつもりのない長男が財産を使い果たしてしまうのではと心配している。

- 長男にはまだ子どもがおらず、万一、この状態で自分より長男が先に亡くなると、財産は嫁のものとなり、自分が追い出されてしまうかもしれない。また、もともと自分の財産だったものが、嫁の親族に渡ってしまうのも納得いかない。

- 妻を亡くして一人暮らしは不安なので、長男夫婦には同居してもらいたいが、自宅や財産の管理権限は自分の手元に残しておきたい。

解決策

財産の生前贈与

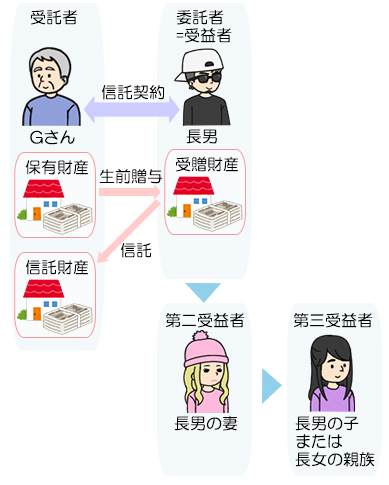

- Gさんが、自宅と預貯金を長男へ生前贈与

信託契約の締結

- 公正証書による書面で、委託者・受益者=長男、受託者=Gさん、第二受益者=長男の妻、第三受益者=まだ生まれていない長男の子または長女の親族、信託財産=生前贈与した自宅と預貯金とする信託契約を締結

- Gさんは、受託者として引き続き信託財産である自宅と預貯金を管理

- 長男がGさんより先に亡くなった場合でも、信託契約は継続

- Gさんが亡くなった場合は、その時点で信託契約は終了

- 信託の残余財産は長男に帰属。信託終了時に長男が亡くなっている場合は、長男の妻や長男の子に帰属

遺言書の作成

- Gさんの財産の相続権を持つ長女のために、法定相続分または遺留分に見合うだけの財産を確保できるように配慮した遺言書を作成

解決策の効果

- 自宅や預貯金を長男に生前贈与して長男夫婦と同居することで、Gさんの老後の不安を軽減することができます。ただし、長男は贈与税を負担することが必要です。

- 信託契約を締結することで、長男に財産を生前贈与した後も、Gさんはこれまで通り自宅や預貯金の実質的な管理を行うことができます。だからといって、Gさんが亡くなった場合でも、預貯金が名義預金として相続財産に算入されることはありません(生前贈与後3年以内に亡くなった場合を除く)。

- 自宅は信託財産となっているので、仮に長男が事業に失敗して負債を抱えた場合でも、すぐに差し押さえられることはありません。

- 委託者・受益者である長男がGさんよりも先に亡くなった場合、長男の妻を第二受益者としておくことで、実質的な管理の権限はGさんが引き続き保持することができます。

- 受託者であるGさんが長男よりも先に亡くなった場合は信託を終了させることと、残余財産の帰属先を定めているので、遺言を書いたのと同じ効果を得ることができます。

- また、もう一人の相続人である長女に対しては、相続分や遺留分に配慮した遺言を作成しているので、相続トラブルも防ぐことができます。

この事例は、宮田総合法務事務所様の下記HPの事例を参考にさせて頂き編集しています。https://legalservice.jp/shintaku.html